Le Point Hebdo du 26 Juillet 2019

Que s’est-il passé ce jeudi 26 juillet ?

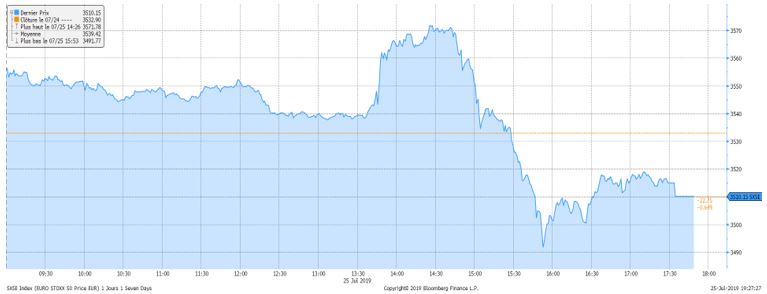

Les principaux indices avaient ouvert en hausse après la publication de résultats d’entreprises jugés satisfaisants. Quelques minutes après la conférence du président de la BCE, Mario Draghi, les marchés se sont rapidement retournés à la baisse.

Comment peut-on expliquer ce retournement ? Est-il justifié ?

Graphique intraday de l’Eurostoxx 50

On peut citer au moins 3 niveaux d’explication :

- Les marchés attendaient beaucoup trop tout de suite. La BCE a en préparation un vaste plan de mesures (baisse de taux, relance possible du QE, changement de ses objectifs, mesures pour mitiger l’impact d’une baisse des taux sur les banques…). On ne sait pas si ces mesures ont un effet sur l’économie mais elles ont certainement un effet sur les marchés en faisant grimper le prix des actifs financiers. Le communiqué de presse a confirmé que ces mesures étaient à l’étude et que les taux allaient être abaissés à la rentrée. Mais Mario Draghi, dans son exposé, a précisé que ces mesures n’étaient pas pour tout de suite, qu’elles étaient encore en discussion et que toutes ne sortiraient pas obligatoirement. En bref, Noël n’est pas le 25 juillet.

- Mario Draghi a, dans la lignée de son discours de Sintra en juin beaucoup promis, mais il sait que la BCE arrive aux limites de ses capacités d’actions. Tout au long de sa présidence il a surtout manié le verbe afin d’économiser ses munitions. Les marchés ont parfaitement assimilé sa tactique et demandent aujourd’hui du concret. S’il n’y a pas de mesures concrètes, les marchés montrent leur mauvaise humeur.

- L’économie ce n’est plus comme avant. Avant 2007 une annonce de récession ou de baisse d’activité faisait baisser les marchés en anticipation. Aujourd’hui une même annonce a à l’inverse tendance à faire monter les marchés car cela laisse présager un stimulus monétaire (plus d’argent injecté dans une économie qui n’en a pas besoin et qui va s’investir sur les actifs financiers, ce qui les fait monter). Or Mario Draghi a indiqué que malgré des chiffres du secteur manufacturier décevants, qu’il n’y avait pas de raison d’être pessimiste aujourd’hui et que le « risque de récession est faible ». Il avance plusieurs explications : le marché de l’emploi continue de s’améliorer et la croissance des salaires permet de soutenir la croissance. En outre les secteurs de la construction et des services se montrent résilients. On arrive alors à cette situation paradoxale : moins de risque de récession = les marchés baissent.

La semaine prochaine c’est au tour du Président de la Réserve Fédérale américaine de parler. Gardons en tête les fondamentaux : ce sont les marchés américains qui donnent la vraie tendance. Pas les marchés européens ou Mario Draghi.